Analisi Oneri Bancari

Che cosa sono le anomalie bancarie?

Gli Oneri Bancari possono essere definiti come l’insieme di tutti costi che l’istituto di credito applica ai propri correntisti, trai quali è compreso anche il tasso di interesse.

Quando si valuta un istituto di credito si tende a considerare il solo tasso di interesse annuo come elemento discriminante, non considerando invece le altre voci di costo, come le spese e commissioni legate ai rapporti (Civ, Dif, spese tenuta conto ecc..)

Valutare solo il tasso di interesse annuo nella ricerca di un istituto di credito, può essere un grave errore di valutazione.

Un esempio chiaro:

In alcuni casi, il 9% di Tasso di Interesse può essere più conveniente del 7%.

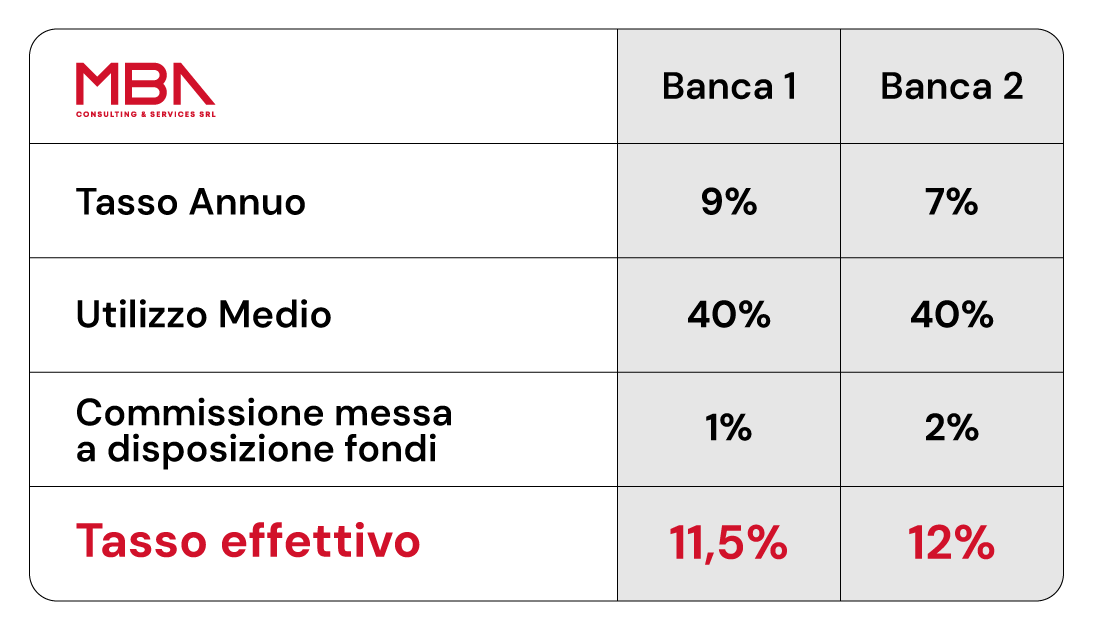

Proviamo ad analizzare l’affidamento di due istituti di credito, che chiameremo Banca 1 e Banca 2.

Sia Banca 1 che Banca 2 vengono utilizzate mediamente al 40%;

Banca 1 applica un tasso di interesse del 7% e la Banca 2 applica un tasso del 9% su base annua;

Banca 1 applica una commissione messa a disposizione fondi del 2% e Banca 2 applica un 1% su base annua.

Il costo effettivo del rapporto è quindi 11,5% per Banca 1 e 12% per Banca 2.

Molto spesso si crede che sia più conveniente instaurare un rapporto con la Banca solo in base al tasso di interesse. In realtà, considerando l’utilizzo reale e le spese fisse, il tasso effettivamente applicato può essere di molto superiore a quello annuo!

Vorresti saperne di più? Non esitare a contattarci!